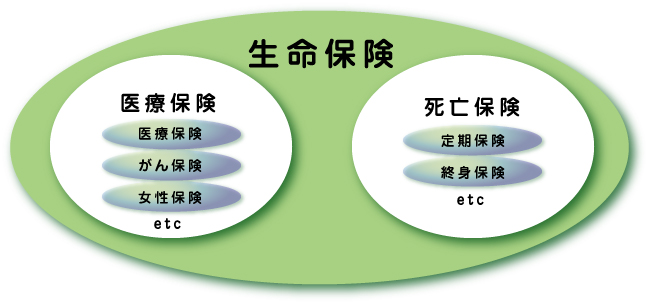

【生命保険には大きく分けると死亡保険と医療保険の2種類】

1つ目は「病気やケガでの入院や通院、手術などの治療を受けたときに給付金が受け取れる」医療保険、2つ目は「亡くなったときに保険金が受け取れる」死亡保険の2種類に分類することができます。

【医療保険】(医療保険・がん保険・女性保険)

万が一の病気やケガのとき、治療費や療養中の生活費などをカバーするための保険です。日本では、公的医療保険制度に加入が義務付けれれているため、自己負担は治療費の一部で済みますし、高額な医療費に対応する高額療養費制度も存在しています。

しかし、入院や通院・療養期間中は収入が減少する可能性が高いですし、治療費の支払いは経済的な負担になりかねません。入院費用に関しても、差額ベッド代など治療に直接かかわらない部分に関しては自己負担する必要があり、高額な費用を負担しなければなりません。先進医療などが必要になる可能性も十分考えらます。

医療保険:病気やケガによる入院や入院前後の通院、手術を受けたときなどに給付金が受け取れます。

がん保険:がん保障に特化した医療保険です。がんの場合、入院を伴わない治療(通院による抗がん剤治療など)となることもあるため、がんの治療ごとに給付金が受け取れたり、がんと診断された段階でまとまった一時金が受け取れるタイプの商品も存在します。

女性保険:女性特有の病気(乳がん、子宮頸がん、子宮内膜症など)への保障を手厚くした医療保険です。

【死亡保険】

保険の対象になる人(被保険者)が亡くなったときに保険金が支払われ、残された配偶者が経済的に困らず生活するための備えや、身辺整理のための費用として利用されます。一定期間を保障する「定期保険」と、生涯を保障する「終身保険」があり、それぞれに特徴があります。加入するときは、それぞれの違いをよく比較検討し、自分にあった保険を選びましょう。当社営業マンはお客様本位の立ち位置でご提案いたします。

★メリット&デメリット★

【定期保険】保障は決まった期間のみ。満期や解約の際に受け取れるお金は、ないかあってもわずか。終身保険と比べて保険料が安く、高額な保障を持ちたい人に向いています。【終身保険】保障は一生涯。解約の際にお金が受け取れるため、貯蓄の手段として活用することも。定期保険と比べて保険料は高くなります。

フラッグでは、お客様ひとりひとりにマッチした医療保険やがんに備える保険をセレクトしご用意しています。

ご質問やご相談は、お問合せフォームかお電話にて承ります。